Une entreprise est dite en difficulté lorsqu’elle n’est plus en mesure de régler ses dettes. Alors en état de cessation de paiement, elle doit être amenée à déposer son bilan au greffe de la juridiction compétente. La procédure de dépôt de bilan SARL est relativement simple : mais elle nécessite des formalités de la part du représentant légal. Conséquence du dépôt de bilan SARL, l’ouverture d’une procédure de redressement ou de liquidation judiciaire. Qu’est-ce qu’un dépôt de bilan d’une SARL ? Comment faire un dépôt de bilan SARL ? Quelles sont les conséquences du dépôt de bilan d’une SARL ?

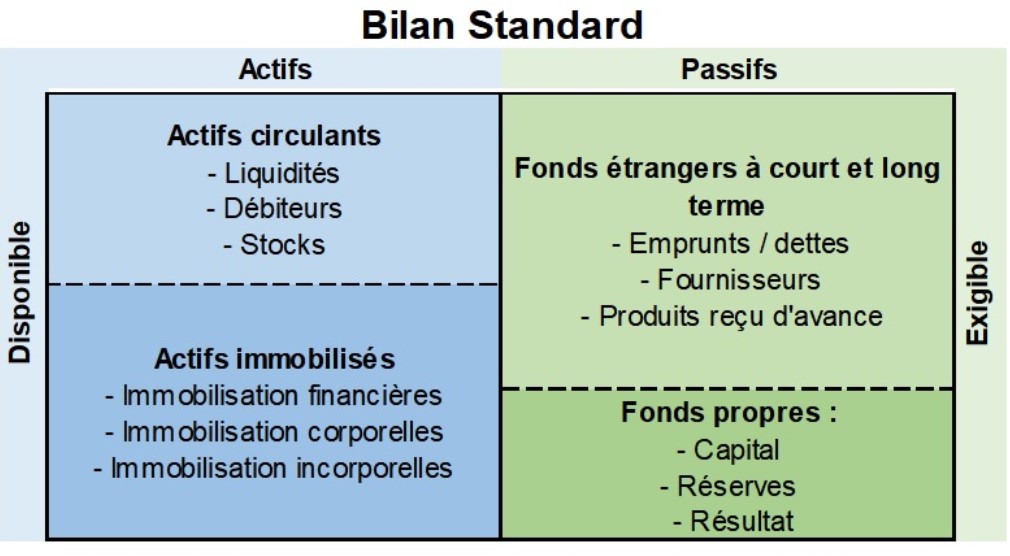

Un dépôt de bilan SARL s’effectue lorsqu’une entreprise est en cessation de paiement. D’ailleurs, l’expression « dépôt de bilan » désigne plus couramment la « déclaration de cessation de paiement ». Dans une telle situation, une entreprise est dans l’incapacité de « de faire face au passif exigible avec son actif disponible » (article L. 631-1 du Code de commerce).

Dépôt de bilan SARL et dettes et dettes sont donc intimement liés.

En effet, le passif exigible recouvre les dettes arrivées à échéance. Elles doivent donc être payées immédiatement.

La dette doit être :

Par ailleurs, l’actif disponible est l’ensemble des sommes disponibles immédiatement, qu’elles se trouvent en banque, à la caisse, ainsi que les réserves de crédit (ouvertures de crédit non utilisées et part de découvert autorisée non employée).

La SARL est une société commerciale par la forme. Elle est donc tenue de déposer le bilan au greffe du Tribunal commercial (TC) du lieu où se trouve le siège de l’entreprise.

La procédure de dépôt de bilan SARL est menée par le dirigeant dans un délai de 45 jours après le constat de l’état de cessation de paiement. En cas de non-respect de cette démarche ou de ce délai, le dirigeant s’expose à une faute de gestion.

Le dirigeant de la SARL doit remettre un certain nombre de documents dont la liste figure à l’article R. 631-1 du Code de commerce.

En principe, la demande d’ouverture est réalisée par l’entreprise elle-même lors de son dépôt de bilan. A défaut, elle peut être effectuée par l’un de ses créanciers, par le ministère public ou sur saisine d’office du juge.

Dans un délai de 15 jours suivant la déclaration de cessation de paiement, le Tribunal de commerce convoque le représentant légal de la SARL. Ce dernier peut se faire accompagner par un expert-comptable. Le juge fixe la date de la cessation de paiement et décide à cette occasion de la procédure à venir.

Le juge prononce ensuite l’ouverture d’une des procédures collectives suivantes : soit le redressement judiciaire, soit la liquidation judiciaire.

Après avoir recueilli les observations du débiteur, le juge fixe la date à partir de laquelle l’entreprise n’a plus été en mesure de régler ses dettes.

La date de cessation de paiement est à ne pas confondre avec la date de déclaration de cessation de paiement. Pour arriver à déterminer cette date, le juge analyse précisément la situation comptable de la SARL.

En cas de redressement judiciaire, le tribunal nomme un administrateur judiciaire et un mandataire judiciaire. Le premier surveille, assiste, voire remplace les dirigeants dans la gestion de l’entreprise. Le second a pour mission de représenter les créanciers. Durant une période d’observation de 6 mois maximum, renouvelable jusqu’à 18 mois, ces intervenants se rendent dans les locaux de la SARL pour réaliser leurs missions.

En cas de liquidation judiciaire, le tribunal nomme un liquidateur judiciaire à la tête de la SARL concernée. Celui-ci gère la poursuite d’activité de l’entreprise, vérifie les créances, effectue la vente des biens, procède au licenciement des salariés, et recouvre les sommes dues à l’entreprise.

A l’issue de la période d’observation du redressement judiciaire ou de la liquidation, le juge tranche du devenir de l’entreprise.

Les problématiques entre dépôt de bilan SARL et RSI sont légitimes. En effet, qu’est-ce qu’il advient des dettes RSI à l’issue d’un dépôt de bilan d’une SARL ?

Selon l’arrêt de la Cour d’appel de Grenoble du 10 décembre 2013, les cotisations sociales dues au RSI sont des dettes professionnelles susceptibles de s’éteindre avec la liquidation judiciaire de l’entreprise. Par conséquent, le gérant majoritaire n’est plus tenu du paiement des dettes RSI à la prononciation de la liquidation judiciaire.

L’article L. 223-1 du Code de commerce, la responsabilité des associés d’une SARL est limitée au montant de leurs apports. Par conséquent, les biens personnels du gérant ne peuvent être saisis lorsque la SARL est en situation de liquidation judiciaire.

Néanmoins, lorsque le dirigeant a commis une faute de gestion ayant contribué à une insuffisance d’actif, les juges peuvent, sous certaines conditions, le contraindre à régler le passif social de la SARL (article L. 651-2 du Code de commerce).

Dépôt de bilan SARL et gérant minoritaire : Par définition, le gérant minoritaire détient moins de la moitié de la totalité des parts sociales de la SARL. En cas de dépôt de bilan SARL le gérant minoritaire est donc également tenu des dettes sociales à hauteur de ses apports.

Lors de l’ouverture d’une procédure de redressement judiciaire ou de liquidation judiciaire, les créanciers dont les banques ne sont plus en mesure d’user des moyens habituels pour recouvrir leurs créances. C’est l’arrêt des poursuites individuelles. Durant cette période, seul le mandataire judiciaire désigné par le Tribunal de commerce est à la manœuvre.

Les dettes sont dues par ordre de priorité. Le remboursement des prêts bancaires sont effectués après le paiement des salaires et le paiement des frais de justice.

PHENIX EXPERTISE est un cabinet de conseil qui accompagne les dirigeants de TPE, PME/PMI, les artisans, les commerçants rencontrant des difficultés financières et qui envisagent la cessation des paiements et une procédure collective (mandat ad’hoc, sauvegarde, redressement ou liquidation judiciaire).

Nous intervenons également dans les cessions et acquisitions de tous types d’entreprise.

Notre cabinet accompagne aussi toutes les personnes porteuses d’un projet de création d’entreprise.